Loi Lemoine

Le bilan du quinquennat de Macron est plutôt positif en matière immobilière. 1,1 millions de logements supplémentaires autorisés à la construction et 2 millions de mises en chantier, contre 1.8 millions sous Hollande. Refuge traditionnel préféré des français, ce produit d’épargne fait l’objet d’une nouvelle loi concernant l’assurance-emprunteur (ADI).

Par Estelle GUEÏ

La loi Lemoine

Votée le 17 février à l’Assemblée Nationale et applicable dès le 1er Juin 2022, la loi Lemoine libère indirectement le marché juteux de l’Assurance Décès-Invalidité et facilite notamment l’accès aux prêts des emprunteurs.

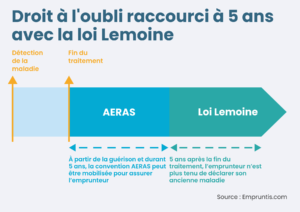

En effet, exit le questionnaire de santé incontournable pour contracter un emprunt immobilier. Ou encore, le parcours du combattant imposé aux candidats à l’emprunt atteints de pathologies cancéreuses ou autres. Le droit à l’oubli leur était accordé uniquement 10 ans après leur guérison.

Aujourd’hui, grâce à la loi Lemoine, le droit à l’oubli s’applique 5 ans après la guérison. En outre, le questionnaire de santé est supprimé pour les prêts inférieurs à 200.000 euros. Ce texte décrié par les banques, certains parlementaires et le lobby bancaire, permet de libéraliser le marché de l’Assurance-Décès-Invalidité, aussi appelée assurance-emprunteur. Même si celle-ci n’est pas obligatoire, dans les faits aucune banque n’accorde un prêt si l’emprunteur n’y souscrit pas.

L’assurance emprunteur s’ouvre à la concurrence

Plus concrètement, pour le consommateur, cela signifie que les banques vont être contraintes de baisser drastiquement leurs tarifs, car de nouvelles concurrences privées vont apparaître et proposer des offres attractives. A l’instar du secteur de l’automobile ou de l’habitation, l’ouverture à la concurrence de la rente de l’assurance emprunteur, inaugure de nouvelles offres qui seront proposées par les assureurs alternatifs. Elles séduiront un nouveau public, composé d’anciens malades qui pourront plus facilement profiter du droit à l’oubli et obtenir un contrat sans surprime, ni risque d’exclusion.

Ainsi, il sera possible de changer d’assureur quand on veut, sans attendre la date anniversaire du contrat. Souvent oubliée et contraignante à appliquer (amendement Bourquin 2016)

Le marché de l’assurance-emprunteur représente 68% de marge et un marché juteux de 7 milliards d’euros de primes annuelles, détenues jusqu’à présent à 90 % par les banques. Grâce à la loi Lemoine, les ménages français feront une économie de 550 millions d’euros par an de gain de pouvoir d’achat.

La loi Lemoine (groupe Agir) veut ainsi proposer un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur. Ce nouveau marché déverrouillé, instaure une plus grande transparence sur les tarifs, conditions des assurances et fera baisser immanquablement la facture pour l’ensemble des ménages.

Astuces & Avantages de l’Assurance-Décès-emprunteur

- Véritable protection l’assurance-emprunteur prend en charge le remboursement du capital restant dû en cas de décès ou d’invalidité totale de l’emprunteur.

- Si l’assuré décède ou qu’il a une invalidité totale et irréversible (invalidité à 100%) l’assureur prend en charge la totalité du solde du crédit immobilier à la banque.

- Si l’état d’invalidité permanent dépasse 66 %, le remboursement du crédit dépend du contrat souscrit. Il peut bénéficier de son assurance-emprunteur par mensualités ou en un seul versement.

- En cas d’incapacité permanente (invalidité entre 33 et 66 %) et si celle-ci n’empêche pas l’assuré de travailler, l’assurance verse un montant mensuel ou un remboursement partiel de l’emprunt.

- Le niveau d’invalidité est déterminé par le médecin conseil de l’assureur. Il est possible de contester la décision en demandant une contre-expertise.

- Le nantissement est aussi une solution pour garantir un prêt sans passer par une assurance-emprunteur. C’est-à-dire que l’assuré bloque sur une assurance-vie la somme correspondant au capital emprunté.

- L’assurance-décès-invalidité représente certes un coût dans l’emprunt, en revanche c’est un outil pragmatique pour protéger ses proches. Car en cas de décès, la famille hérite des dettes de l’assuré…

- Avant de vous engager prenez garde aux motifs d’exclusion (décès par suicide, professions à risques, activités dangereuses, ect)